配资炒股的平台 【建投黑金】铁矿石:矿山系列之非主流矿山

正规炒股配资门户均经过严格监管,拥有合法资质。平台采用先进的风控系统,保障资金安全。投资者资金与配资公司资金严格隔离,确保资金不受侵害。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年11月19日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

英美资源集团作为全球矿产和金属领域的重要企业,近年来在铁矿石业务上展现出一定的韧性。公司通过重组业务,聚焦铜、优质铁矿石等核心商品,并计划分拆或出售非核心资产,以优化资源配置。南非Kumba矿区产量虽有所下滑,但巴西Minas-Rio矿区的强劲表现部分弥补了这一缺口,使得公司整体产量保持稳定。2024年至2026年期间Kumba矿区预计产量将保持在3500至3700万吨/年,2024年Minas-Rio矿区的产量指导是2300至2500万吨/年。

近几年,安赛乐米塔尔集团铁矿石产量不断降低。2024年上半年,铁矿石产量为1970万吨,同比降低7.51%。海运业务方面,下游需求季节性低迷,2024年上半年海运铁矿石价格持续下降;自备矿山方面,2024年上半年铁矿石产量同比下降5.3%至1240万吨。公司计划延长其与淡水河谷最大的铁矿石供应合同,以满足对欧盟单位及其Tubarao钢厂的需求。

印度国家矿业公司2023-2024年取得有史以来最好的年度实物业绩,生产了4502万吨铁矿石,平均品位为64.6%,销售了4448万吨铁矿石。2030年印度的钢铁产能将提高到3亿吨。作为印度最大的铁矿石生产商,NMDC处于有利地位,其战略增长计划是到2030年将铁矿石产能提高到1亿吨,以满足钢铁行业的需求。2024-2025财年,NMDC预计交付5000万吨铁矿石。

风险提示:

铁矿石价格波动风险、政治地缘风险

正文

一、英美资源集团(Anglo American plc)

1.1 整体情况概述

全球在新能源转型和基础设施建设方面对原材料的需求仍在持续增长,随着各国政府加强对可再生能源的投资,许多公司正在竞相加入全球供应链中能源转型的大潮,英美资源集团就是其中之一。该集团总部位于伦敦且在伦敦交易所上市,是一家在矿产和金属领域具有重要地位的企业,公司的产品包括钻石、铜、铂族金属、铁矿石、炼焦煤,以及镍。

为了简化其运营并加强面向未来的商品的关注,目前这家矿业巨头正在重组其业务,目标是打造以铜、优质铁矿石和农作物为中心的投资组合。2024年5月13日,英美资源集团制定了分拆或出售其炼钢煤炭、镍、钻石和铂金业务的计划。在出售澳大利亚的冶金煤资产和巴西镍矿,以及剥离戴比尔斯及其南非铂金业务Amplats后,铜将占英美资源集团业务的60%。

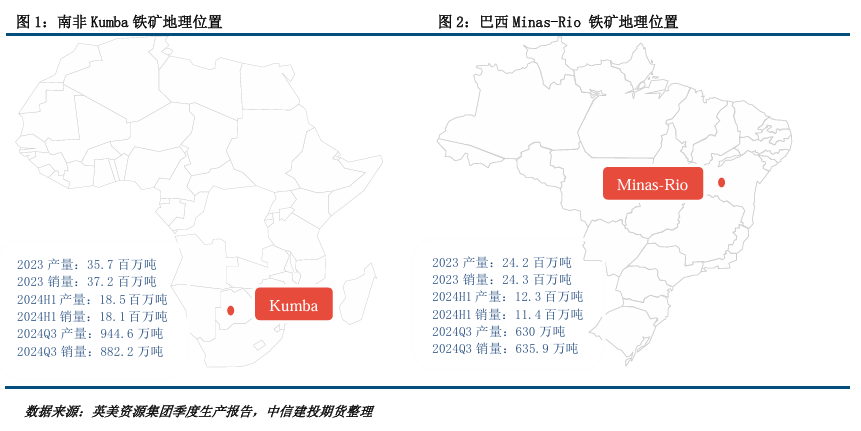

除了智利的铜资产外,英美资源集团还将保留南非和巴西的铁矿。英美资源是非主流矿生产企业中最大的铁矿石生产商之一,铁矿石也是英美资源营收中贡献第二大的商品(第一大为铂族金属)。其矿山开采业务遍布全球多个国家,铁矿石产量主要来自南非Kumba与巴西Minas-Rio。

1.2 巴西矿Minas-Rio同比贡献较大,南非Kumba产量受阻

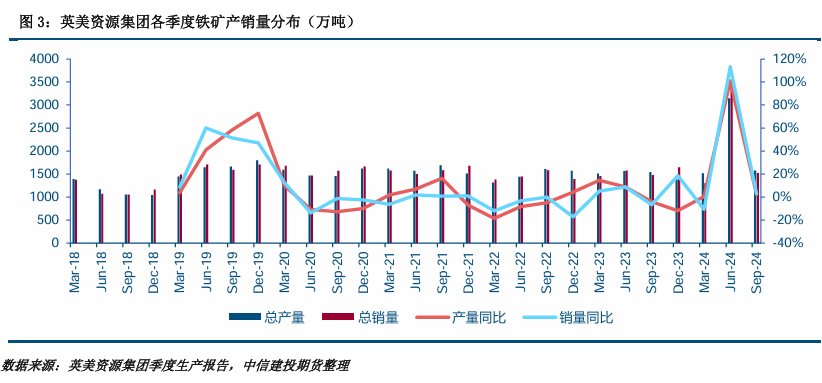

2024年10月28日,英美资源集团发布2024年第三季度生产报告,2024年三季度铁矿石总产量1575万吨,环比增长1%,同比增长2%。总销量为1518.1万吨,环比下降8%,同比增长3%。其中南非Kumba铁矿石产量944.6万吨,环比增长3%,同比下降3%;巴西Minas-Rio铁矿石产量为630万吨,环比下降2%,同比增长11%。三季度Kumba铁矿石销量882.2万吨,环比下降9%,同比下降1%;Minas-Rio销量为635.9万吨,环比下降7%,同比增长8%。

2024年上半年,英美资源集团铁矿石产量达到3080万吨,同比提高0.33%。南非Kumba产量下降2%至1850万吨,该矿区产量近3年不断降低。与此相对应的是,Minas-Rio的产量增加了2%,达到1230万吨,贡献了自2020年以来最强劲的半年表现和创纪录的第二季度。这一表现是由于2023年底矿山准备良好,生产得益于破碎线和选矿设备性能的提高。尽管2023年是巴西六年来降雨量最高的年份,但仍有高库存水平来确保矿石供应。

销量方面,2024年上半年,英美资源集团铁矿石销量2950万吨,同比降低2.96%。波动幅度较大主要是Kumba矿区2024年上半年下降幅度明显。2024年上半年,Kumba销量为1810万吨,同比下降5%,反映了Saldanha Bay港口设备挑战的影响,4月份主动进行的小范围关闭和堆料回收机维修部分缓解了这一影响。巴西Minas-Rio销量与2023年上半年维持持平。

根据3季度生产报告,英美资源集团2024年全年生产指导目标维持5800-6200万吨不变(其中Kumba矿区为3500-3700万吨,Minas-Rio矿区为2300-2500万吨)。

1.3 采矿单位成本:Kumba矿区持平,Minas-Rio矿区增加3%

2024年上半年,集团基础EBITDA(税息折旧及摊销前利润)同比减少1亿美元至50亿美元,财务业绩受到铁矿石价格和销售下降的影响。集团铁矿石基本EBITDA同比下降20%至14.13亿美元,主要原因是销量下降3%,铁矿石实现价格下降11%。

其中,Kumba矿区受平均销售价格下降和销量下降的影响,潜在的EBITDA下降了20%至8.88亿美元,单位成本持平于39美元/吨,因为产量下降的影响被矿山和成本优化工作的收益以及南非货币的贬值所抵消。Kumba矿区资本支出下降4%至2.66亿美元,反映了计划中的较低增长和延长寿命支出,部分资本支出被较高的递延剥离资本所抵消。

Minas-Rio矿区基础EBITDA下降22%至5.25亿美元,主要是由于矿石价格下降和单位成本上升。单位成本增加了3%,达到33美元/吨,主要是由于与采矿船队相关的维护成本,部分被降低成本的举措所抵消。资本支出增加118%达到2.29亿美元,主要是由于建设新的尾矿过滤厂,预计将于2026年启动。

1.4 生产规划:Minas-Rio旨在实现持续、稳定和强劲的经营业绩

2023年,Kumba全年铁矿石产量为3571.5万吨。受宏观经济波动、地缘政治紧张局势升级、高利率及物流限制等因素影响,Kumba在南非发展业务的成本有所增加。受此影响,Kumba正重组其业务,根据当前的物流能力,将2024-2026年间的全年生产目标降低至3500-3700万吨。得益于Kumba的业务重组和成本优化计划,在这三年期间,单位成本预计将在38-40美元/吨之间,与较低的产量相一致。2024年铁矿石的单位成本指导是每吨38美元,上半年39美元/吨的单位成本高于指导值,反映出南非货币略微走强,以及将按计划在今年下半年实现的成本削减计划的剩余收益。

Minas-Rio矿区2024年的产量指导是2300至2500万吨,2024年的单位成本指导是每吨35美元,2024年上半年的单位成本为每吨33美元,略低于指导价格,反映了今年上半年产量略有增加的好处。继2023年第四季度创纪录的季度产量之后,Minas-Rio的重点是实现持续、稳定和强劲的经营业绩,同时提高资本项目的成熟度,以维持和增长产量。根据收购和整合Serra da Serpentina高品位铁矿石资源的协议还在评估可选性,以实现长期价值最大化。与此同时,Minas-Rio专注于增加尾矿储存能力。尾矿过滤厂项目将于2026年初完成,并将继续研究其他替代处置方案。2025年年中,Minas-Rio将对这条529公里长的管道进行下一次管道检查,这条管道将铁矿石浆从工厂输送到港口。对检查策略进行了改进,延长了检查时间,以确保数据收集的严谨性,同时还纳入了一些额外的工厂维护,以配合运营停止。

英美资源集团作为全球矿产和金属领域的重要企业,近年来在铁矿石业务上展现出一定的韧性。公司通过重组业务,聚焦铜、优质铁矿石等核心商品,并计划分拆或出售非核心资产,以优化资源配置。南非Kumba矿区产量虽有所下滑,但巴西Minas-Rio矿区的强劲表现部分弥补了这一缺口,使得公司整体产量保持稳定。然而,销量波动和价格下降对EBITDA造成了一定压力。未来,随着全球对原材料需求的持续增长,英美资源集团有望通过其优质铁矿石资产和战略调整,实现业务的稳步增长,但也需要关注地缘政治风险和铁矿石价格波动对公司业绩的影响。

二、安赛乐米塔尔(ArcelorMittal)

2.1 整体情况概述:集团铁矿石产量持续降低

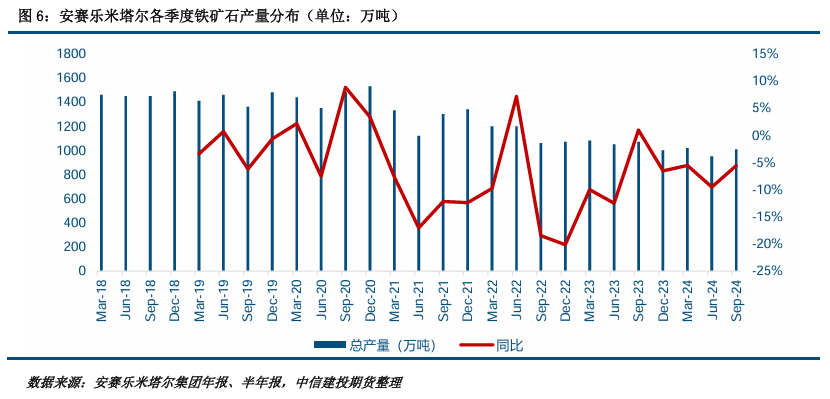

安赛乐米塔尔集团目前是世界第二大钢铁生产商,美洲和欧洲最大的钢铁生产商,其规模仅次于中国宝武,它在全球16个国家和地区拥有自己所运营的钢厂。近几年,安赛乐米塔尔集团铁矿石产量不断降低。2021年铁矿石产量为5090万公吨,同比降低12.2%;2022年铁矿石产量为4530万公吨,同比降低11.0%;2023年集团总消费7410万公吨铁矿石,其中从集团矿山中采购的铁矿石产量达到4200万公吨铁矿石,产量同比降低7.3%,自我供给率为57%。2024年上半年,铁矿石产量为1970万吨,同比降低7.51%。2024年三季度产量为1010万公吨,同比降低-5.61%。

该公司有两类采矿业务,即自备矿山和海运业务。自备矿山的铁矿石产量主要被各自的钢铁厂所消耗,海运业务主要集中在Mining部分的AMMC和AML区。

海运业务方面,在2024年第一季度,海运铁矿石价格降至平均123.58美元/吨,与2023年第四季度相比下降了4.67美元/吨。2024年第一季度,中国粗钢产量2.56亿吨,同比减少820万吨,降幅3.1%;铁矿石进口量3.1亿吨,同比增加1500万吨,增幅5%,创2015年以来同期新高。2024年第二季度,海运铁矿石均价降至111.80美元/吨,较一季度下降11.78美元/吨。尽管下游需求季节性低迷,但澳大利亚和巴西的海运货运量达到5年来的最高水平。在2024年第二季度,中国生产了2.7亿吨粗钢,与2023年第二季度相比减少了350万吨,或1.3%。同期,中国进口了3.01亿吨铁矿石,与2023年第二季度相比增加了1930万吨,增幅为6.9%,创2015年以来同期新高。

自备矿山方面,2024年上半年铁矿石产量同比下降5.3%至1240万吨,出货量同比下降10.3%至1250万吨。在2024年6月的最后几周发生在卡地亚港地区的野火和计划外维护之后,铁矿石生产受到安赛乐米塔尔加拿大矿业公司和安赛乐米塔尔基础设施公司铁路中断的影响。

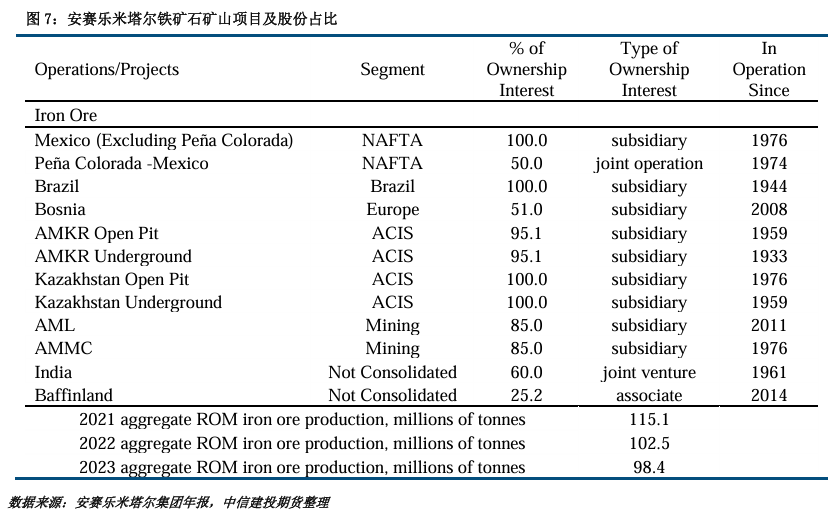

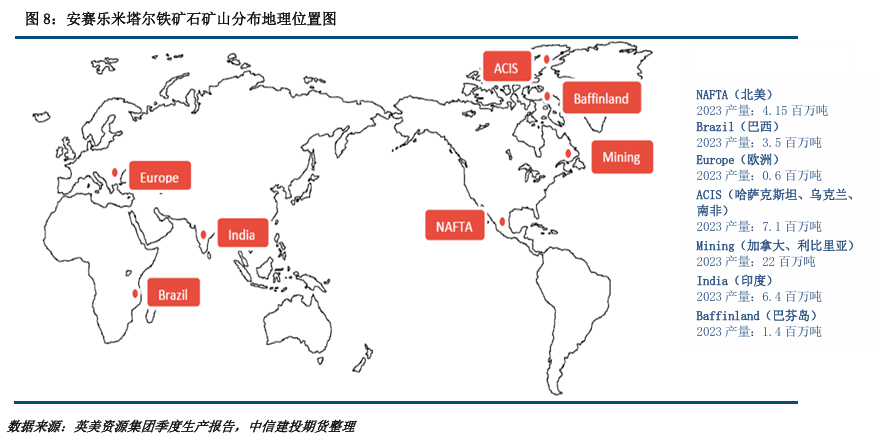

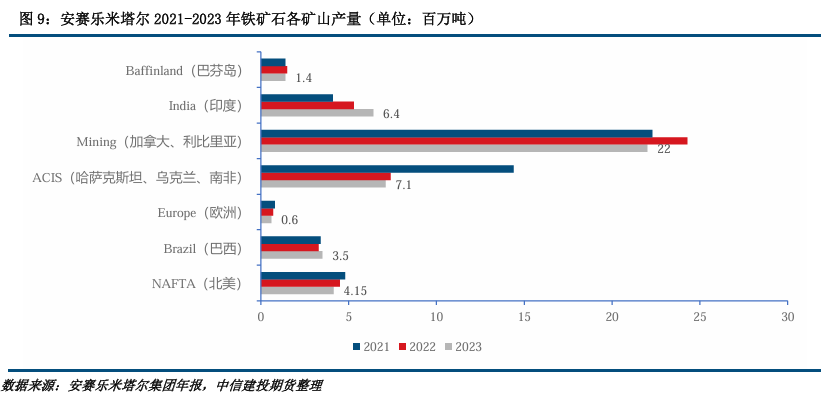

2.2 矿山分布:Mining铁矿石储量与产量约占总体1/2

安赛乐米塔尔集团在多个国家和地区涉足铁矿石的挖掘与生产活动,在全球拥有9个运营单位和正在运营和开发的矿山,是世界上最大的铁矿石生产商之一。安赛乐米塔尔的大部分原材料来自自己的矿山和设施,在加拿大、墨西哥、南美、欧洲、非洲、乌克兰、印度等地拥有铁矿石生产设施。

Mining和ACIS部门的铁矿石储量与产量占比较高,其中2023年Mining部门的铁矿石储量与产量分别占总体的59.76%与48.73%。

2.3 财务情况:24H1每吨EBITDA大幅提高

2024年上半年集团的EBITDA为38亿美元,比前六个月增加了2亿美元,环比上涨5.6%。值得注意的是,集团每吨的EBITDA为140美元,这一数字大大高于每吨87美元从2012年到2020年的长期平均水平,显示了公司在经营方面所实现的结构性改善。2024年上半年集团的净利润为14亿美元,如果没有突发性事件业绩会更好,最突出的是墨西哥业务中断了八周,加拿大野火影响了加拿大采矿业务的航运,这两个问题现在都已解决。2024年第三季度,公司的营业收入达到了7亿美元,EBITDA为16亿美元,每吨的EBITDA为118美元,较二季度环比降低,主要原因是目前市场状况的低迷。中国钢材产量超出需求,导致国内钢材利润空间极低,多数生产商处于亏损状态,并促使大量出口;而欧洲地区的钢材价格远低于边际成本线。公司预计,与2023年下半年相比,2024年下半年的总体市场需求将会有所增长。

在海运业务方面,2023年第一季度,海运铁矿石价格飙升至季度平均125.28美元/吨,涨幅为26.63美元/吨;2023年第二季度,海运铁矿石价格降至每吨110.57美元的季度平均价格;在2024年第一季度,海运铁矿石价格降至平均123.58美元/吨,与2023年第四季度相比下降了4.67美元/吨;2024年第二季度,海运铁矿石均价降至111.80美元/吨。

2.4 发展规划:与其它矿业公司签订进货合同

安赛乐米塔尔钢铁业务的主要采矿产品包括铁矿石和冶金煤。安赛乐米塔尔的采矿和原材料供应战略包括收购和扩大原材料的生产,特别是铁矿石,同时控制成本。利用其全球采购范围,通过聚合采购、供应链和消费优化,根据总拥有成本和使用价值的原则,追求最低的单价在全球范围内利用本地和低成本优势。安赛乐米塔尔的首要任务是优化铁矿石的产量。

安赛乐米塔尔的铁矿石需求很大一部分来自其在乌克兰、波斯尼亚、加拿大、墨西哥、利比里亚和巴西的矿山。安赛乐米塔尔是与其他矿业公司签订合同的一方,这些公司提供长期、稳定的原材料来源。该公司计划延长其与淡水河谷最大的铁矿石供应合同,以满足其对欧盟单位及其Tubarao钢厂的需求。安赛乐米塔尔的主要国际铁矿石供应商包括巴西的淡水河谷、瑞典的Luossavaara-Kirunavaara AB、加拿大的Baffinland iron Mines Corporation、加拿大的力拓有限公司、巴西的Samarco、英美资源集团、乌克兰的Metinvest。安赛乐米塔尔认为,其矿业资产组合和长期供应合同可以在防止生产过程中断方面发挥重要作用。

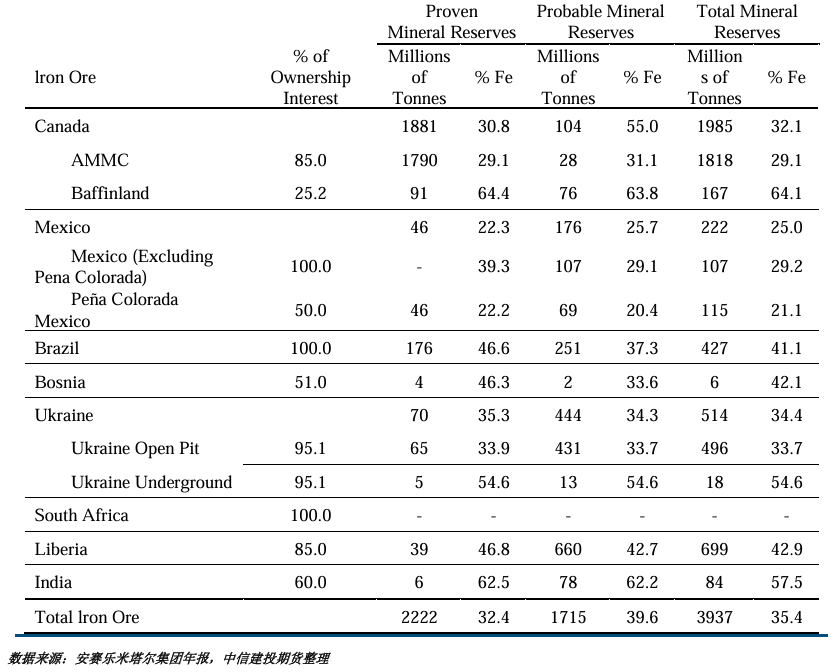

安赛乐米塔尔拥有某些采矿业务不到100%的股权,下表总结了截至2023年12月31日财政年度结束时,安赛乐米塔尔的矿产储量总量,按商品和国家,以及占安赛乐米塔尔总矿产储量10%以上的每个物业。

安赛乐米塔尔集团作为全球最大的铁矿石生产商之一,其铁矿石业务在全球范围内具有重要地位。公司自备矿山产量虽有所下滑,但通过与淡水河谷等矿业公司的合作,确保了原材料的稳定供应。此外,公司还通过全球采购范围,追求最低的单价,以控制成本。然而,海运铁矿石价格的持续下降和下游需求季节性低迷对公司业绩构成了一定挑战。未来,安赛乐米塔尔需要继续优化其采矿和原材料供应战略,提高生产效率,以应对市场波动和地缘政治风险。

三、印度国家矿业公司(NMDC)

3.1 整体情况概述:集团铁矿石产量占印度16%

印度国家矿业公司(简称NMDC)是全球知名的铁矿石生产商,同时也是印度最大的铁矿石制造企业。与澳大利亚的FMG相似,NMDC凭借其低成本运营策略在业界享有盛誉。NMDC是一家隶属于印度钢铁部的国有企业,政府持股高达60.79%。目前,该公司在印度的两大证券交易所——孟买证券交易所(BSE)和印度国家证券交易所(NSE)均有上市。NMDC的业务不仅限于铁矿石,还涵盖铜、磷矿石、石灰石、菱镁矿、钨、海滩沙等多种矿产资源的勘探与开采,并且运营着东南亚地区独一无二的钻石矿山。此外,NMDC还通过其子公司Legacy Iron Ore Ltd,在澳大利亚涉足铁矿、黄金及其他基础金属商品的开采业务,进一步扩展了其国际影响力。

2023-2024年,印度铁矿石产量同比增长约7%,产量从去年的2.57亿吨增加到2.75亿吨,其中NMDC产量突破了4500万吨,占印度16%的市场份额。2023-2024年NMDC取得有史以来最好的年度实物业绩,生产了4502万吨铁矿石,平均品位为64.6%,销售了4448万吨铁矿石。与23财年相比,该公司的产量增长了10%,销售额增长了16%。在24财年获得了21,294千万卢比的收入,比23财年产生的收入增长了21%。在24财年NMDC的EBITDA为8,709亿卢比,比上一财年增长28%。该公司的营业利润率为34%,运营效率较23财年上升了6%。

NMDC在2023-2024年度,公司的营业收入从17667亿卢比增长21%至21294亿卢比,主要原因是铁矿石销售量从3822.3万吨增加16.37%至44481万吨,铁矿石价格实现增长了3.65%,从每吨4565卢比增加到每吨4732卢比。目前,NMDC没有任何铁矿石出口敞口,NMDC在2022-2023财年铁矿石国内销售量为38.22百万吨,2023-2024财年销售量为44.48百万吨,同比增加16.38%;2022-2023财年铁矿石国内收益17447.39千万卢比,2023-2024财年铁矿石国内收益21049.47千万卢比,同比增加20.65%。

3.2 铁矿石开采租约:申请多项矿产勘探、开采作业

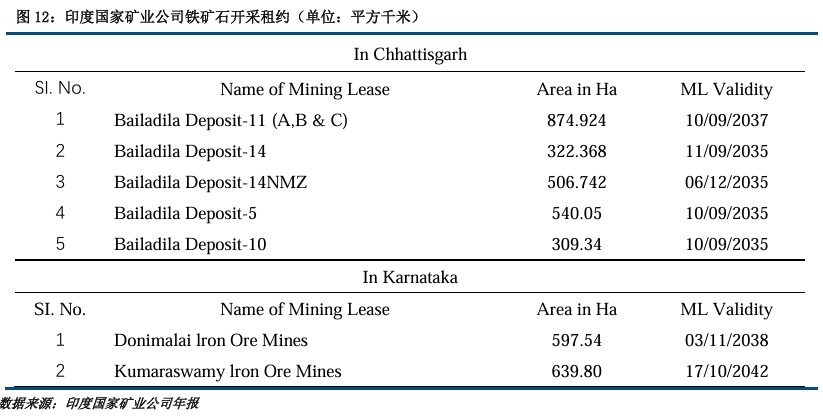

NMDC公司在恰蒂斯加尔邦有五个铁矿石租约,在卡纳塔克邦有两个铁矿石租约。

NMDC在不同的州申请了各种矿产进行勘探和开采作业,1977年对Malangtoli铁矿进行了详细勘探,确定可开采储量为3.4亿吨。目前公司借助政府的力量与Malangtoli铁矿进行沟通,期望可以与之签订采矿租约。2024年2月2日在印度铁道部举行了一次会议,相关负责人已同意与印度政府讨论Malangtoli铁矿区块的保留事宜,以支持NMDC公司。2023年,NMDC公司申请开采Rakma、Maharashtra、Chhattisgarh、Karnataka、Andhra Pradesh、Madhya Pradesh各地区的矿石开采项目,目前均在沟通中。

2024年8月,印度国家矿业公司(NMDC)已暂停其位于恰蒂斯加尔邦的最大铁矿Becheli的生产活动,该矿年产量600万吨,占公司年生产能力的近40%。停产原因是恰蒂斯加尔邦政府指责NMDC挪用企业社会责任资金及未履行多项承诺,包括欠缴罚款和住房计划等。NMDC正在等待政府书面命令并寻求解决方案,此事件对NMDC的生产计划和印度铁矿石出口市场产生重大影响。

3.3 未来发展规划:2030年计划实现1亿吨采矿

2030年印度的钢铁产能将提高到3亿吨。作为印度最大的铁矿石生产商,NMDC处于有利地位,其战略增长计划是到2030年将铁矿石产能提高到1亿吨,以满足钢铁行业的需求。目前NMDC每年生产约4500万吨铁矿石,产能约为5100万吨。在2023-2024财年,NMDC实现了有史以来最好的年度实物业绩,铁矿石产量4510万吨,平均品位为64.6%,强大的输送和运输网络进一步提高了安全性和效率,巩固了行业领导者的地位。2024-2025财年,NMDC预计交付5000万吨铁矿石。

NMDC正在进行大量的资本支出项目,以提高其矿石产量,改善其产品组合,并扩大采矿能力,这些举措包括建立新的筛选厂,加强恰蒂斯加尔邦的基础设施,以及开发泥浆管道和选矿厂。该公司还专注于获得额外的环境许可批准,以提高关键矿山的生产能力,并计划逐步提高总产能。随着正在进行的扩张计划,该公司的目标是在未来2-3年内达到约6700万吨的产能,在未来5-6年内实现显著的产量增长,并设定到2030年实现1亿吨采矿能力的目标。公司的计划是将现有铁矿的产能增加到7200万吨,同时还开发NCL合资矿山,再贡献2800万吨。NMDC正在改变其机械、材料和人力规划的方法,创新和数字化是这一转型的核心原则。目前,公司正积极推动对智能设备和尖端采矿系统的投资,包括自动采样、车队管理和快速货车装载等技术,以确保达到最高标准的生产力和效率。

印度国家矿业公司(NMDC)作为全球知名的铁矿石生产商,2023-2024财年展现出强劲的生产能力和良好的市场表现。未来公司计划通过大量的资本支出项目,提高其矿石产量,改善产品组合,并扩大采矿能力,进一步巩固其在全球铁矿石市场的地位。然而,值得注意的是,NMDC暂停其位于恰蒂斯加尔邦的最大铁矿Becheli的生产活动是较大的问题隐患,且发展也面临着铁矿石价格波动和政治地缘风险等挑战,这些因素可能对公司的未来业绩产生一定影响。

分析师:楚新莉

期货交易咨询从业信息:Z0018419

(转自:CFC金属研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配资炒股的平台